«Ничего нельзя планировать даже на год вперед? Постойте, а как же вы раньше это делали?»

«Принятие большего риска при долгосрочном инвестировании оправданно и позволяет получить больший доход. В России в том числе». В. Немихин — о том, почему долгосрочные вложения оказываются выгоднее.

Виктор Немихин, независимый финансовый консультант:

— В начале 2000-х у меня был клиент — дедушка, который хотел надежно вложиться максимум на год. Естественно, что ему рекомендовали какие-то короткие надежные инвестиции, он их совершал, а потом приходил и жаловался — что ж так мало то. Он был недоволен результатом, но не уходил. И так продолжалось года 2-3. В какой-то момент мне такое отношение к нашим услугам надоело, и я решил разобраться, в чем же истинная причина недовольства дедушки. И выяснилось, что он хочет накопить на обучение внука, а внук учится в младших классах школы, т.е. до момента, когда эти деньги понадобятся, минимум 7 лет, а изначально, когда он обратился, было 10 лет. Налицо классическая ошибка при инвестировании: несоответствие сроков и принимаемых рисков целям и задачам.

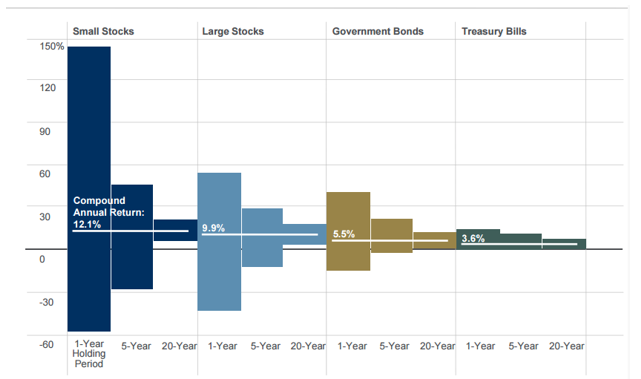

Во всех учебниках по инвестированию говорится, что чем дольше отстоят от текущего момента цели инвестирования, тем больший риск может позволить себе инвестор и тем на большую доходность (как плату за риск) он может рассчитывать.

Вот пример такого исследования по разным классам активов. Если, например, купить фонд акций крупной капитализации, то в течение года существует вероятность получить либо 55% прибыли либо, 45% убытка. Владея этим фондом 5 лет, мы получаем вероятность 30% прибыли либо 15% убытка, а на горизонте 20 лет наиболее вероятно получение 10% годовой доходности.

К чему я это вспомнил? Дело в том, что в последнее время не только от людей, не очень знакомых с инвестированием, но и от тех, кто имеет достаточно большой личный опыт часто слышу, что в настоящих условиях ничего нельзя планировать даже на год вперед. Постойте, а как же вы раньше это делали?

Или у вас раньше был хрустальный шар, позволявший заглядывать в будущее, а теперь его отобрали? А может быть, они правы и этот экономический закон у нас в России не работает? Давайте проверим. Представим себе четырех инвесторов. У каждого изначально есть 1 млн руб. и 10 лет до цели (когда понадобятся деньги). Все они начинают свои инвестиции в январе 2013 г.

Первый — это наш дедушка, который хочет надежно и максимум на год.

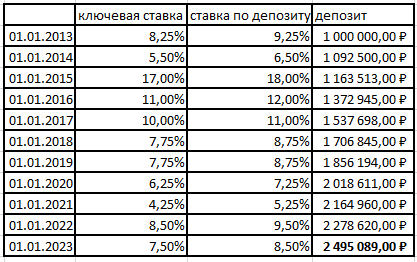

При расчетах (они выше) я исхожу из предположения, что ставка по годовому депозиту составляет +1% к ставке ЦБ, что недалеко от истины. Проценты капитализируются, т.е. расчет идет по формуле сложного процента. Таким образом, наш дедушка на 1 января 2023 г. будет иметь на счету 2 495 089 руб., что соответствует приросту 150%.

Второй — инвестор, который верит только в доллар (скорее всего, наличный). Тут все просто. На начало января 2013 г. курс доллара был 30,4 руб. и на 1 млн руб. он смог купить 32 894,7 USD, что при курсе на начало января 2023 г. в 71,8 руб. за 1 USD соответствует 2 361 842 или приросту 136 %.

Третий и четвертый читали учебники по инвестированию и исходили из длительных сроков инвестирования. Соответственно, покупали риск.

Третий — российский инвестор. К сожалению, отрасль биржевых фондов в России еще очень молода и в 2013 г. их просто не было. Поэтому мы посчитаем результат по индексу полной доходности Московской биржи MCFTR (учитывает изменение стоимости входящих в него ценных бумаг и выплаченные по ним дивиденды) и вычтем комиссию за управление, как будто бы это биржевой фонд. Итак, индекс MCFTR на начало 2013 г. составлял 1765,99 пунктов, т.е. инвестор на 1 миллион мог купить 566,255 «индексов». На первый день торгов 2023 г. индекс MCFTR составил 4588 пунктов. Стоимость активов инвестора составила 2 597 976 руб. Но это без комиссии за управление фондом. Пусть комиссия за управление составляет 0,4% в год, что является довольно дорого в рамках общемировой практики, но достаточно низко в российской действительности. Тогда за 10 лет он заплатит 89 458 руб. комиссии и его активы будут составлять 1 508 519 руб., что соответствует приросту в 151%. Напомню, за эти 10 лет была девальвация рубля в 2014 г., пандемия 2020-2021 гг., СВО в 2022 г.

Читайте также на DK.RU: «Инвестор не может быть только российским». Но как не потерять при блокировке активов?

Ну и наконец четвертый — это международный инвестор. Он купил ETF VOO на индекс широкого рынка S&P500 от Vanguard (комиссия за управление 0,03% в год). На начало 2013 г. VOO стоил $133,5, и он на 1 млн руб. мог купить 246 шт. на начало января 2023 года стоимость фонда составляла $350, а стоимость его активов в рублях соответственно была бы 6 192 095. Это прирост 519%.

Существенно больший прирост индекса S&P500 по сравнению с индексом MCFTR объясняется и реализацией специфических российских рисков на выбранном интервале времени (например, если б мы посчитали на периоде с 2001 по 2011 гг., то получили бы противоположную картину), и вливанием в экономику больших объемов средств в период пандемии, и более эффективной работой компаний, входящих в индекс S&P500 но это уже тема отдельного разговора.

В любом случае мы видим, что принятие большего риска при долгосрочном инвестировании оправданно и позволяет получить больший доход. И у нас в России в том числе.

Мнение автора не является инвестиционной рекомендацией

Больше торгуешь — выше доход? Два заблуждения, из-за которых инвесторы теряют деньги